Bewertungsgesetz (BewG)

Ausfertigungsdatum: 16.10.1934

Stand:

Neugefasst durch Bek. v. 1.2.1991 I 230;

zuletzt geändert durch Art. 31 G v. 22.12.2023 I Nr. 411

►

Erster Teil - Allgemeine Bewertungsvorschriften►

§ 1 Geltungsbereich►

§ 2 Wirtschaftliche Einheit►

§ 3 Wertermittlung bei mehreren Beteiligten►

§ 3a (weggefallen)►

§ 4 Aufschiebend bedingter Erwerb►

§ 5 Auflösend bedingter Erwerb►

§ 6 Aufschiebend bedingte Lasten►

§ 7 Auflösend bedingte Lasten►

§ 8 Befristung auf einen unbestimmten Zeitpunkt►

§ 9 Bewertungsgrundsatz, gemeiner Wert►

§ 10 Begriff des Teilwerts►

§ 11 Wertpapiere und Anteile►

§ 12 Kapitalforderungen und Schulden►

§ 13 Kapitalwert von wiederkehrenden Nutzungen und Leistungen►

§ 14 Lebenslängliche Nutzungen und Leistungen►

§ 15 Jahreswert von Nutzungen und Leistungen►

§ 16 Begrenzung des Jahreswerts von Nutzungen►

Zweiter Teil - Besondere Bewertungsvorschriften►

§ 17 Geltungsbereich►

§ 18 Vermögensarten►

Erster Abschnitt - Einheitsbewertung►

A. - Allgemeines►

§ 19 Feststellung von Einheitswerten►

§ 20 Ermittlung des Einheitswerts►

§ 21 Hauptfeststellung►

§ 22 Fortschreibungen►

§ 23 Nachfeststellung►

§ 24 Aufhebung des Einheitswerts►

§ 24a Änderung von Feststellungsbescheiden►

§ 25 Nachholung einer Feststellung►

§ 26 Umfang der wirtschaftlichen Einheit bei Ehegatten oder Lebenspartnern►

§ 27 Wertverhältnisse bei Fortschreibungen und Nachfeststellungen►

§ 28 Erklärungspflicht►

§ 29 Auskünfte, Erhebungen und Mitteilungen►

§ 30 Abrundung►

§ 31 Bewertung von ausländischem Sachvermögen►

§ 32 Bewertung von inländischem Sachvermögen►

B. - Land- und forstwirtschaftliches Vermögen►

I. - Allgemeines►

§ 33 Begriff des land- und forstwirtschaftlichen Vermögens►

§ 34 Betrieb der Land- und Forstwirtschaft►

§ 35 Bewertungsstichtag►

§ 36 Bewertungsgrundsätze►

§ 37 Ermittlung des Ertragswerts►

§ 38 Vergleichszahl, Ertragsbedingungen►

§ 39 Bewertungsstützpunkte►

§ 40 Ermittlung des Vergleichswerts►

§ 41 Abschläge und Zuschläge►

§ 42 Nebenbetriebe►

§ 43 Abbauland►

§ 44 Geringstland►

§ 45 Unland►

§ 46 Wirtschaftswert►

§ 47 Wohnungswert►

§ 48 Zusammensetzung des Einheitswerts►

§ 48a Einheitswert bestimmter intensiv genutzter Flächen►

§ 49 (weggefallen)►

II. - Besondere Vorschriften►

a) - Landwirtschaftliche Nutzung►

§ 50 Ertragsbedingungen►

§ 51 Tierbestände►

§ 51a Gemeinschaftliche Tierhaltung►

§ 52 Sonderkulturen►

b) - Forstwirtschaftliche Nutzung►

§ 53 Umlaufende Betriebsmittel►

§ 54 Bewertungsstichtag►

§ 55 Ermittlung des Vergleichswerts►

c) - Weinbauliche Nutzung►

§ 56 Umlaufende Betriebsmittel►

§ 57 Bewertungsstützpunkte►

§ 58 Innere Verkehrslage►

d) - Gärtnerische Nutzung►

§ 59 Bewertungsstichtag►

§ 60 Ertragsbedingungen►

§ 61 Anwendung des vergleichenden Verfahrens►

e) - Sonstige land- und forstwirtschaftliche

Nutzung►

§ 62 Arten und Bewertung der sonstigen land- und

forstwirtschaftlichen Nutzung►

III. - Bewertungsbeirat, Gutachterausschuß►

§ 63 Bewertungsbeirat►

§ 64 Mitglieder►

§ 65 Aufgaben►

§ 66 Geschäftsführung►

§ 67 Gutachterausschuß►

C. - Grundvermögen►

I. - Allgemeines►

§ 68 Begriff des Grundvermögens►

§ 69 Abgrenzung des Grundvermögens vom land- und

forstwirtschaftlichen Vermögen►

§ 70 Grundstück►

§ 71 Gebäude und Gebäudeteile für den Zivilschutz►

II. - Unbebaute Grundstücke►

§ 72 Begriff►

§ 73 Baureife Grundstücke►

III. - Bebaute Grundstücke►

a) - Begriff und Bewertung►

§ 74 Begriff►

§ 75 Grundstücksarten►

§ 76 Bewertung►

§ 77 Mindestwert►

b) - Verfahren►

1. - Ertragswertverfahren►

§ 78 Grundstückswert►

§ 79 Jahresrohmiete►

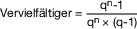

§ 80 Vervielfältiger►

§ 81 Außergewöhnliche Grundsteuerbelastung►

§ 82 Ermäßigung und Erhöhung►

2. - Sachwertverfahren►

§ 83 Grundstückswert►

§ 84 Bodenwert►

§ 85 Gebäudewert►

§ 86 Wertminderung wegen Alters►

§ 87 Wertminderung wegen baulicher Mängel und Schäden►

§ 88 Ermäßigung und Erhöhung►

§ 89 Wert der Außenanlagen►

§ 90 Angleichung an den gemeinen Wert►

IV. - Sondervorschriften►

§ 91 Grundstücke im Zustand der Bebauung►

§ 92 Erbbaurecht►

§ 93 Wohnungseigentum und Teileigentum►

§ 94 Gebäude auf fremdem Grund und Boden►

D. - Betriebsvermögen►

§ 95 Begriff des Betriebsvermögens►

§ 96 Freie Berufe►

§ 97 Betriebsvermögen von Körperschaften, Personenvereinigungen und Vermögensmassen►

§ 98 (weggefallen)►

§ 98a (weggefallen)►

§ 99 Betriebsgrundstücke►

(XXXX) §§ 100 bis 102 (weggefallen)►

§ 103 Schulden und sonstige Abzüge►

§ 104 (weggefallen)►

(XXXX) §§ 105 bis 108 (weggefallen)►

§ 109 Bewertung►

§ 109a (weggefallen)►

Zweiter Abschnitt - Sondervorschriften und Ermächtigungen►

(XXXX) §§ 110 bis 120 (weggefallen)►

§ 121 Inlandsvermögen►

§ 121a Sondervorschrift für die Anwendung der Einheitswerte 1964►

§ 122 Besondere Vorschriften für Berlin (West)►

§ 123 Ermächtigungen►

§ 124 (weggefallen)►

Dritter Abschnitt - Vorschriften für die Bewertung von

Vermögen in dem in Artikel 3 des Einigungsvertrages genannten Gebiet►

A. - Land- und forstwirtschaftliches Vermögen►

§ 125 Land- und forstwirtschaftliches Vermögen►

§ 126 Geltung des Ersatzwirtschaftswerts►

§ 127 Erklärung zum Ersatzwirtschaftswert►

§ 128 Auskünfte, Erhebungen, Mitteilungen, Abrundung►

B. - Grundvermögen►

§ 129 Grundvermögen►

§ 129a Abschläge bei Bewertung mit einem Vielfachen der Jahresrohmiete►

§ 130 Nachkriegsbauten►

§ 131 Wohnungseigentum und Teileigentum, Wohnungserbbaurecht

und Teilerbbaurecht►

§ 132 Fortschreibung und Nachfeststellung der

Einheitswerte 1935►

§ 133 Sondervorschrift für die Anwendung der

Einheitswerte 1935►

C. - Betriebsvermögen►

(XXXX) §§ 134 bis 136 (weggefallen)►

§ 137 Bilanzposten nach dem D-Markbilanzgesetz►

Vierter Abschnitt - Vorschriften für die Bewertung von Grundbesitz für die Grunderwerbsteuer ab 1. Januar 1997►

A. - Allgemeines►

§ 138 Feststellung von Grundbesitzwerten►

§ 139 Abrundung►

B. - Land- und forstwirtschaftliches Vermögen►

§ 140 Wirtschaftliche Einheit und Umfang des land- und

forstwirtschaftlichen Vermögens►

§ 141 Umfang des Betriebs der Land- und Forstwirtschaft►

§ 142 Betriebswert►

§ 143 Wert der Betriebswohnungen und des Wohnteils►

§ 144 Zusammensetzung des land- und forstwirtschaftlichen Grundbesitzwerts►

C. - Grundvermögen►

I. - Unbebaute Grundstücke►

§ 145 Unbebaute Grundstücke►

II. - Bebaute Grundstücke►

§ 146 Bebaute Grundstücke►

§ 147 Sonderfälle►

§ 148 Erbbaurecht►

§ 148a Gebäude auf fremdem Grund und Boden►

§ 149 Grundstücke im Zustand der Bebauung►

§ 150 Gebäude und Gebäudeteile für den Zivilschutz►

Fünfter Abschnitt - Gesonderte Feststellungen►

§ 151 Gesonderte Feststellungen►

§ 152 Örtliche Zuständigkeit►

§ 153 Erklärungspflicht, Verfahrensvorschriften für die gesonderte Feststellung, Feststellungsfrist►

§ 154 Beteiligte am Feststellungsverfahren►

§ 155 Rechtsbehelfsbefugnis►

§ 156 Außenprüfung►

Sechster Abschnitt - Vorschriften für die Bewertung von Grundbesitz, von nicht notierten Anteilen an Kapitalgesellschaften und von Betriebsvermögen für die Erbschaftsteuer ab 1. Januar 2009►

A. - Allgemeines►

§ 157 Feststellung von Grundbesitzwerten, von Anteilswerten und von Betriebsvermögenswerten►

B. - Land- und forstwirtschaftliches Vermögen►

I. - Allgemeines►

§ 158 Begriff des land- und forstwirtschaftlichen Vermögens►

§ 159 Abgrenzung land- und forstwirtschaftlich genutzter Flächen zum Grundvermögen►

§ 160 Betrieb der Land- und Forstwirtschaft►

§ 161 Bewertungsstichtag►

§ 162 Bewertung des Wirtschaftsteils►

§ 163 Ermittlung der Wirtschaftswerte►

§ 164 Mindestwert►

§ 165 Bewertung des Wirtschaftsteils mit dem Fortführungswert►

§ 166 Bewertung des Wirtschaftsteils mit dem Liquidationswert►

§ 167 Bewertung der Betriebswohnungen und des Wohnteils►

§ 168 Grundbesitzwert des Betriebs der Land- und Forstwirtschaft►

II. - Besonderer Teil►

a) - Landwirtschaftliche Nutzung►

§ 169 Tierbestände►

§ 170 Umlaufende Betriebsmittel►

b) - Forstwirtschaftliche Nutzung►

§ 171 Umlaufende Betriebsmittel►

§ 172 Abweichender Bewertungsstichtag►

c) - Weinbauliche Nutzung►

§ 173 Umlaufende Betriebsmittel►

d) - Gärtnerische Nutzung►

§ 174 Abweichende Bewertungsverhältnisse►

e) - Übrige land- und forstwirtschaftliche Nutzungen►

§ 175 Übrige land- und forstwirtschaftliche Nutzungen►

C. - Grundvermögen►

I. - Allgemeines►

§ 176 Grundvermögen►

§ 177 Bewertung►

II. - Unbebaute Grundstücke►

§ 178 Begriff der unbebauten Grundstücke►

§ 179 Bewertung der unbebauten Grundstücke►

III. - Bebaute Grundstücke►

§ 180 Begriff der bebauten Grundstücke►

§ 181 Grundstücksarten►

§ 182 Bewertung der bebauten Grundstücke►

§ 183 Bewertung im Vergleichswertverfahren►

§ 184 Bewertung im Ertragswertverfahren►

§ 185 Ermittlung des Gebäudeertragswerts►

§ 186 Rohertrag des Grundstücks►

§ 187 Bewirtschaftungskosten►

§ 188 Liegenschaftszinssatz►

§ 189 Bewertung im Sachwertverfahren►

§ 190 Ermittlung des Gebäudesachwerts►

§ 191 Wertzahlen►

IV. - Sonderfälle►

§ 192 Bewertung in Erbbaurechtsfällen►

§ 193 Bewertung des Erbbaurechts►

§ 194 Bewertung des Erbbaugrundstücks►

§ 195 Gebäude auf fremdem Grund und Boden►

§ 196 Grundstücke im Zustand der Bebauung►

§ 197 Gebäude und Gebäudeteile für den Zivilschutz►

V. - Nachweis des niedrigeren gemeinen Werts►

§ 198 Nachweis des niedrigeren gemeinen Werts►

D. - Nicht notierte Anteile an Kapitalgesellschaften und Betriebsvermögen►

§ 199 Anwendung des vereinfachten Ertragswertverfahrens►

§ 200 Vereinfachtes Ertragswertverfahren►

§ 201 Ermittlung des Jahresertrags►

§ 202 Betriebsergebnis►

§ 203 Kapitalisierungsfaktor►

Siebenter Abschnitt - Bewertung des Grundbesitzes für die Grundsteuer ab 1. Januar 2022►

A. - Allgemeines►

§ 218 Vermögensarten►

§ 219 Feststellung von Grundsteuerwerten►

§ 220 Ermittlung der Grundsteuerwerte►

§ 221 Hauptfeststellung►

§ 222 Fortschreibungen►

§ 223 Nachfeststellung►

§ 224 Aufhebung des Grundsteuerwerts►

§ 225 Änderung von Feststellungsbescheiden►

§ 226 Nachholung einer Feststellung►

§ 227 Wertverhältnisse bei Fortschreibungen und Nachfeststellungen►

§ 228 Erklärungs- und Anzeigepflicht►

§ 229 Auskünfte, Erhebungen und Mitteilungen►

§ 230 Abrundung►

§ 231 Abgrenzung von in- und ausländischem Vermögen►

B. - Land- und forstwirtschaftliches Vermögen►

I. - Allgemeines►

§ 232 Begriff des land- und forstwirtschaftlichen Vermögens►

§ 233 Abgrenzung des land- und forstwirtschaftlichen Vermögens vom Grundvermögen in Sonderfällen►

§ 234 Betrieb der Land- und Forstwirtschaft►

§ 235 Feststellungszeitpunkt►

§ 236 Bewertungsgrundsätze►

§ 237 Bewertung des Betriebs der Land- und Forstwirtschaft►

§ 238 Zuschläge zum Reinertrag►

§ 239 Grundsteuerwert des Betriebs der Land- und Forstwirtschaft►

§ 240 Kleingartenland und Dauerkleingartenland►

II. - Besondere Vorschriften►

a) - Landwirtschaftliche Nutzung►

§ 241 Tierbestände►

b) - Übrige land- und forstwirtschaftliche Nutzungen►

§ 242 Übrige land- und forstwirtschaftliche Nutzungen►

C. - Grundvermögen►

I. - Allgemeines►

§ 243 Begriff des Grundvermögens►

§ 244 Grundstück►

§ 245 Gebäude, Gebäudeteile und Anlagen für den Zivilschutz►

II. - Unbebaute Grundstücke►

§ 246 Begriff der unbebauten Grundstücke►

§ 247 Bewertung der unbebauten Grundstücke►

III. - Bebaute Grundstücke►

§ 248 Begriff der bebauten Grundstücke►

§ 249 Grundstücksarten►

§ 250 Bewertung der bebauten Grundstücke►

§ 251 Mindestwert►

§ 252 Bewertung im Ertragswertverfahren►

§ 253 Ermittlung des kapitalisierten Reinertrags►

§ 254 Rohertrag des Grundstücks►

§ 255 Bewirtschaftungskosten►

§ 256 Liegenschaftszinssätze►

§ 257 Ermittlung des abgezinsten Bodenwerts►

§ 258 Bewertung im Sachwertverfahren►

§ 259 Ermittlung des Gebäudesachwerts►

§ 260 Wertzahlen►

IV. - Sonderfälle►

§ 261 Erbbaurecht►

§ 262 Gebäude auf fremdem Grund und Boden►

V. - Ermächtigungen►

§ 263 Ermächtigungen►

Dritter Teil - Schlussbestimmungen►

§ 264 Bekanntmachung►

§ 265 Anwendungsvorschriften►

§ 266 Erstmalige Anwendung des Siebenten Abschnitts des Zweiten Teils►

Anlage 1 (zu § 51)Umrechnungsschlüssel für Tierbestände in Vieheinheiten nach dem Futterbedarf►

Anlage 2 Gruppen der Zweige des Tierbestands nach der Flächenabhängigkeit►

Anlage 3 Mietwohngrundstücke

Vervielfältiger►

Anlage 4 Gemischtgenutzte Grundstücke mit einem gewerblichen Anteil an der

Jahresrohmiete bis zu 50 v. H.

Vervielfältiger►

Anlage 5 Gemischtgenutzte Grundstücke mit einem gewerblichen Anteil an der

Jahresrohmiete von mehr als 50 v. H.

Vervielfältiger►

Anlage 6 Geschäftsgrundstücke

Vervielfältiger►

Anlage 7 Einfamilienhäuser

Vervielfältiger►

Anlage 8 Zweifamilienhäuser

Vervielfältiger►

Anlage 9 (weggefallen)►

Anlage 9a (zu § 13)Kapitalwert einer wiederkehrenden, zeitlich beschränkten Nutzung oder Leistung im Jahresbetrag von einem Euro►

(XXXX) Anlagen 10 bis 13 (weggefallen)►

Anlage 14 (zu § 163 Abs. 3, § 164 Abs. 2 und 4)Landwirtschaftliche Nutzung►

Anlage 15 (zu § 163 Abs. 4 und § 164 Abs. 2)Forstwirtschaftliche Nutzung►

Anlage 15a (zu § 164 Abs. 4)Forstwirtschaftliche Nutzung►

Anlage 16 (zu § 163 Abs. 5 und § 164 Abs. 2 und 4)Weinbauliche Nutzung►

Anlage 17 (zu § 163 Abs. 6 und § 164 Abs. 2 und 4)Gärtnerische Nutzung►

Anlage 18 (zu § 163 Abs. 7 und § 164 Abs. 2 und 4)Sondernutzungen►

Anlage 19 (zu § 169)Umrechnungsschlüssel für Tierbestände in Vieheinheiten nach dem Futterbedarf►

Anlage 20 (zu § 169 Abs. 5)Gruppen der Zweige des Tierbestands nach der Flächenabhängigkeit►

Anlage 21 (zu § 185 Absatz 3 Satz 1, § 193 Absatz 4 Satz 1, § 194 Absatz 5 Satz 1 und § 195 Absatz 3 Satz 1 und Absatz 7 Satz 1)Vervielfältiger►

Anlage 22 (zu § 185 Absatz 3 Satz 3, § 190 Absatz 6 Satz 1 und 2) Gesamtnutzungsdauer►

Anlage 23 (zu § 187 Absatz 2 und 3)Bewirtschaftungskosten►

Anlage 24 (zu § 190 Absatz 1 Satz 3 und Absatz 2 und Anlage 23)Regelherstellungskosten►

Anlage 25 (zu § 191 Satz 2)►

Anlage 26 (zu § 194 Abs. 3 Satz 2 und Abs. 4 sowie § 195 Abs. 3 Satz 2)Abzinsungsfaktoren►

Anlage 27 (zu § 237 Absatz 2) Landwirtschaftliche Nutzung►

Anlage 28 (zu § 237 Absatz 3) Forstwirtschaftliche Nutzung►

Anlage 29 (zu § 237 Absatz 4) Weinbauliche Nutzung►

Anlage 30 (zu § 237 Absatz 5) Gärtnerische Nutzung►

Anlage 31 (zu § 237 Absatz 6 und 7) Übrige land- und forstwirtschaftliche Nutzungen sowie Abbauland, Geringstland und Unland►

Anlage 32 (zu § 237 Absatz 8) Nutzungsart Hofstelle►

Anlage 33 (zu § 238 Absatz 2) Weitere den Ertragswert erhöhende Umstände►

Anlage 34 (zu § 241 Absatz 5) Umrechnungsschlüssel für Tierbestände in Vieheinheiten (VE) nach dem Futterbedarf►

Anlage 35 (zu § 241 Absatz 5) Gruppen der Zweige des Tierbestands nach der Flächenabhängigkeit►

Anlage 36 (zu den §§ 251 und 257 Absatz 1) Umrechnungskoeffizienten zur Berücksichtigung abweichender Grundstücksgrößen beim Bodenwert von Ein- und Zweifamilienhäusern►

Anlage 37 (zu § 253 Absatz 2) Vervielfältiger►

Anlage 38 (zu § 253 Absatz 2 und § 259 Absatz 4) Wirtschaftliche Gesamtnutzungsdauer►

Anlage 39 (zu § 254) Ermittlung des Rohertrags►

Anlage 40 (zu § 255) Bewirtschaftungskosten►

Anlage 41 (zu § 257 Absatz 2) Abzinsungsfaktoren►

Anlage 42 (zu § 259 Absatz 1) Normalherstellungskosten►

Anlage 43 (zu § 260) Wertzahlen für Teileigentum, Geschäftsgrundstücke, gemischt genutzte Grundstücke und sonstige bebaute Grundstücke nach § 249 Absatz 1 Nummer 5 bis 8Fussnoten:

(+++ Textnachweis Geltung ab: 1.7.1981 +++)

(+++ Zur Anwendung vgl. § 265 +++)

(+++ Zur Anwendung vgl. Art. 2 G v. 13. 8.1965 I 851 +++)

(+++ Zur Anwendung vgl. Art. 3 G v. 24.12.2008 I 3018 +++)

(+++ Zur Anwendung d. § 126 vgl. § 48 GNotKG +++)

Inhaltsübersicht |

§ 1 Geltungsbereich |

(1) Die allgemeinen Bewertungsvorschriften (§§ 2 bis 16) gelten für alle öffentlich-rechtlichen Abgaben, die durch Bundesrecht geregelt sind, soweit sie durch Bundesfinanzbehörden oder durch Landesfinanzbehörden verwaltet werden.

(2) Die allgemeinen Bewertungsvorschriften gelten nicht, soweit im Zweiten Teil dieses Gesetzes oder in anderen Steuergesetzen besondere Bewertungsvorschriften enthalten sind.

§ 2 Wirtschaftliche Einheit |

(1) Jede wirtschaftliche Einheit ist für sich zu bewerten. Ihr Wert ist im ganzen festzustellen. Was als wirtschaftliche Einheit zu gelten hat, ist nach den Anschauungen des Verkehrs zu entscheiden. Die örtliche Gewohnheit, die tatsächliche Übung, die Zweckbestimmung und die wirtschaftliche Zusammengehörigkeit der einzelnen Wirtschaftsgüter sind zu berücksichtigen.

(2) Mehrere Wirtschaftsgüter kommen als wirtschaftliche Einheit nur insoweit in Betracht, als sie demselben Eigentümer gehören.

(3) Die Vorschriften der Absätze 1 und 2 gelten nicht, soweit eine Bewertung der einzelnen Wirtschaftsgüter vorgeschrieben ist.

Fussnoten:

§ 2 Abs. 2 idF d. Bek v. 1.2.1991 I 230: Niedersachsen - Abweichung durch Niedersächsisches Grundsteuergesetz (NGrStG) v. 7.7.2021 Nds. GVBl. 2021 S. 502 mWv 14.7.2021 (vgl. BGBl. I 2021, 3087); dieses geändert durch G v. 20.5.2022 Nds. GVBl. 2022 S. 314 mWv 1.1.2022 (vgl. BGBl. I 2022, 797)§ 2 Abs. 2 idF d. Bek v. 1.2.1991 I 230: Hamburg - Abweichung durch Hamburgisches Grundsteuergesetz (HmbGrStG) v. 24.8.2021 HmbGVBl. 2021 S. 600 mWv 1.9.2021 (vgl. BGBl. I 2021, 4528); dieses geändert durch G v. 22.6.2022 HmbGVBl. 2022 S. 399 mWv 1.1.2022 u. 23.6.2022 (vgl. BGBl. I 2022, 1075) u. durch G v. 24.1.2023 HmbGVBl. 2023 S. 66 mWv 21.12.2022 (vgl. BGBl. 2023 I Nr. 55)

§ 3 Wertermittlung bei mehreren Beteiligten |

Steht ein Wirtschaftsgut mehreren Personen zu, so ist sein Wert im ganzen zu ermitteln. Der Wert ist auf die Beteiligten nach dem Verhältnis ihrer Anteile zu verteilen, soweit nicht nach dem maßgebenden Steuergesetz die Gemeinschaft selbständig steuerpflichtig ist.

§ 4 Aufschiebend bedingter Erwerb |

Wirtschaftsgüter, deren Erwerb vom Eintritt einer aufschiebenden Bedingung abhängt, werden erst berücksichtigt, wenn die Bedingung eingetreten ist.

§ 5 Auflösend bedingter Erwerb |

(1) Wirtschaftsgüter, die unter einer auflösenden Bedingung erworben sind, werden wie unbedingt erworbene behandelt. Die Vorschriften über die Berechnung des Kapitalwerts der Nutzungen von unbestimmter Dauer (§ 13 Abs. 2 und 3, § 14, § 15 Abs. 3) bleiben unberührt.

(2) Tritt die Bedingung ein, so ist die Festsetzung der nicht laufend veranlagten Steuern auf Antrag nach dem tatsächlichen Wert des Erwerbs zu berichtigen. Der Antrag ist bis zum Ablauf des Jahres zu stellen, das auf den Eintritt der Bedingung folgt.

§ 6 Aufschiebend bedingte Lasten |

(1) Lasten, deren Entstehung vom Eintritt einer aufschiebenden Bedingung abhängt, werden nicht berücksichtigt.

(2) Für den Fall des Eintritts der Bedingung gilt § 5 Abs. 2 entsprechend.

§ 7 Auflösend bedingte Lasten |

(1) Lasten, deren Fortdauer auflösend bedingt ist, werden, soweit nicht ihr Kapitalwert nach § 13 Abs. 2 und 3, § 14, § 15 Abs. 3 zu berechnen ist, wie unbedingte abgezogen.

(2) Tritt die Bedingung ein, so ist die Festsetzung der nicht laufend veranlagten Steuern entsprechend zu berichtigen.

§ 8 Befristung auf einen unbestimmten Zeitpunkt |

Die §§ 4 bis 7 gelten auch, wenn der Erwerb des Wirtschaftsguts oder die Entstehung oder der Wegfall der Last von einem Ereignis abhängt, bei dem nur der Zeitpunkt ungewiß ist.

§ 9 Bewertungsgrundsatz, gemeiner Wert |

(1) Bei Bewertungen ist, soweit nichts anderes vorgeschrieben ist, der gemeine Wert zugrunde zu legen.

(2) Der gemeine Wert wird durch den Preis bestimmt, der im gewöhnlichen Geschäftsverkehr nach der Beschaffenheit des Wirtschaftsgutes bei einer Veräußerung zu erzielen wäre. Dabei sind alle Umstände, die den Preis beeinflussen, zu berücksichtigen. Ungewöhnliche oder persönliche Verhältnisse sind nicht zu berücksichtigen.

(3) Als persönliche Verhältnisse sind auch Verfügungsbeschränkungen anzusehen, die in der Person des Steuerpflichtigen oder eines Rechtsvorgängers begründet sind. Das gilt insbesondere für Verfügungsbeschränkungen, die auf letztwilligen Anordnungen beruhen.

§ 10 Begriff des Teilwerts |

Wirtschaftsgüter, die einem Unternehmen dienen, sind, soweit nichts anderes vorgeschrieben ist, mit dem Teilwert anzusetzen. Teilwert ist der Betrag, den ein Erwerber des ganzen Unternehmens im Rahmen des Gesamtkaufpreises für das einzelne Wirtschaftsgut ansetzen würde. Dabei ist davon auszugehen, daß der Erwerber das Unternehmen fortführt.

§ 11 Wertpapiere und Anteile |

(1) Wertpapiere und Schuldbuchforderungen, die am Stichtag an einer deutschen Börse zum Handel im regulierten Markt zugelassen sind, werden mit dem niedrigsten am Stichtag für sie im regulierten Markt notierten Kurs angesetzt. Liegt am Stichtag eine Notierung nicht vor, so ist der letzte innerhalb von 30 Tagen vor dem Stichtag im regulierten Markt notierte Kurs maßgebend. Entsprechend sind die Wertpapiere zu bewerten, die in den Freiverkehr einbezogen sind.

(2) Anteile an Kapitalgesellschaften, die nicht unter Absatz 1 fallen, sind mit dem gemeinen Wert anzusetzen. Lässt sich der gemeine Wert nicht aus Verkäufen unter fremden Dritten ableiten, die weniger als ein Jahr zurückliegen, so ist er unter Berücksichtigung der Ertragsaussichten der Kapitalgesellschaft oder einer anderen anerkannten, auch im gewöhnlichen Geschäftsverkehr für nichtsteuerliche Zwecke üblichen Methode zu ermitteln; dabei ist die Methode anzuwenden, die ein Erwerber der Bemessung des Kaufpreises zu Grunde legen würde. Die Summe der gemeinen Werte der zum Betriebsvermögen gehörenden Wirtschaftsgüter und sonstigen aktiven Ansätze abzüglich der zum Betriebsvermögen gehörenden Schulden und sonstigen Abzüge (Substanzwert) der Gesellschaft darf nicht unterschritten werden; die §§ 99 und 103 sind anzuwenden. Die §§ 199 bis 203 sind zu berücksichtigen.

(2a) (weggefallen)

(3) Ist der gemeine Wert einer Anzahl von Anteilen an einer Kapitalgesellschaft, die einer Person gehören, infolge besonderer Umstände (z. B. weil die Höhe der Beteiligung die Beherrschung der Kapitalgesellschaft ermöglicht) höher als der Wert, der sich auf Grund der Kurswerte (Absatz 1) oder der gemeinen Werte (Absatz 2) für die einzelnen Anteile insgesamt ergibt, so ist der gemeine Wert der Beteiligung maßgebend.

(4) Anteile oder Aktien, die Rechte an einem Investmentvermögen im Sinne des Kapitalanlagegesetzbuchs verbriefen, sind mit dem Rücknahmepreis anzusetzen.

Fussnoten:

(+++ Zur Anwendung vgl. § 265 Abs. 5 +++)§ 12 Kapitalforderungen und Schulden |

(1) Kapitalforderungen, die nicht im § 11 bezeichnet sind, und Schulden sind mit dem Nennwert anzusetzen, wenn nicht besondere Umstände einen höheren oder geringeren Wert begründen. Liegen die besonderen Umstände in einer hohen, niedrigen oder fehlenden Verzinsung, ist bei der Bewertung vom Mittelwert einer jährlich vorschüssigen und jährlich nachschüssigen Zahlungsweise auszugehen.

(2) Forderungen, die uneinbringlich sind, bleiben außer Ansatz.

(3) Der Wert unverzinslicher Forderungen oder Schulden, deren Laufzeit mehr als ein Jahr beträgt und die zu einem bestimmten Zeitpunkt fällig sind, ist der Betrag, der vom Nennwert nach Abzug von Zwischenzinsen unter Berücksichtigung von Zinseszinsen verbleibt. Dabei ist von einem Zinssatz von 5,5 Prozent auszugehen.

(4) Noch nicht fällige Ansprüche aus Lebens-, Kapital- oder Rentenversicherungen werden mit dem Rückkaufswert bewertet. Rückkaufswert ist der Betrag, den das Versicherungsunternehmen dem Versicherungsnehmer im Falle der vorzeitigen Aufhebung des Vertragsverhältnisses zu erstatten hat. Die Berechnung des Werts, insbesondere die Berücksichtigung von ausgeschütteten und gutgeschriebenen Gewinnanteilen kann durch Rechtsverordnung geregelt werden.

§ 13 Kapitalwert von wiederkehrenden Nutzungen und Leistungen |

(1) Der Kapitalwert von Nutzungen oder Leistungen, die auf bestimmte Zeit beschränkt sind, ist mit dem aus Anlage 9a zu entnehmenden Vielfachen des Jahreswerts anzusetzen. Ist die Dauer des Rechts außerdem durch das Leben einer oder mehrerer Personen bedingt, darf der nach § 14 zu berechnende Kapitalwert nicht überschritten werden.

(2) Immerwährende Nutzungen oder Leistungen sind mit dem 18,6fachen des Jahreswerts, Nutzungen oder Leistungen von unbestimmter Dauer vorbehaltlich des § 14 mit dem 9,3fachen des Jahreswerts zu bewerten.

(3) Ist der gemeine Wert der gesamten Nutzungen oder Leistungen nachweislich geringer oder höher, so ist der nachgewiesene gemeine Wert zugrunde zu legen. Der Ansatz eines geringeren oder höheren Werts kann jedoch nicht darauf gestützt werden, daß mit einem anderen Zinssatz als 5,5 Prozent oder mit einer anderen als mittelschüssigen Zahlungsweise zu rechnen ist.

§ 14 Lebenslängliche Nutzungen und Leistungen |

(1) Der Kapitalwert von lebenslänglichen Nutzungen und Leistungen ist mit dem Vielfachen des Jahreswerts nach Maßgabe der Sätze 2 bis 4 anzusetzen. Die Vervielfältiger sind nach der Sterbetafel des Statistischen Bundesamtes zu ermitteln und ab dem 1. Januar des auf die Veröffentlichung der Sterbetafel durch das Statistische Bundesamt folgenden Kalenderjahres anzuwenden. Der Kapitalwert ist unter Berücksichtigung von Zwischenzinsen und Zinseszinsen mit einem Zinssatz von 5,5 Prozent als Mittelwert zwischen dem Kapitalwert für jährlich vorschüssige und jährlich nachschüssige Zahlungsweise zu berechnen. Das Bundesministerium der Finanzen stellt die Vervielfältiger für den Kapitalwert einer lebenslänglichen Nutzung oder Leistung im Jahresbetrag von einem Euro nach Lebensalter und Geschlecht der Berechtigten in einer Tabelle zusammen und veröffentlicht diese zusammen mit dem Datum der Veröffentlichung der Sterbetafel im Bundessteuerblatt.

(2) Hat eine nach Absatz 1 bewertete Nutzung oder Leistung bei einem Alter

- 1.

-

bis zu 30 Jahrennicht mehr als 10 Jahre,

- 2.

-

von mehr als 30 Jahren bis zu 50 Jahrennicht mehr als 9 Jahre,

- 3.

-

von mehr als 50 Jahren bis zu 60 Jahrennicht mehr als 8 Jahre,

- 4.

-

von mehr als 60 Jahren bis zu 65 Jahrennicht mehr als 7 Jahre,

- 5.

-

von mehr als 65 Jahren bis zu 70 Jahrennicht mehr als 6 Jahre,

- 6.

-

von mehr als 70 Jahren bis zu 75 Jahrennicht mehr als 5 Jahre,

- 7.

-

von mehr als 75 Jahren bis zu 80 Jahrennicht mehr als 4 Jahre,

- 8.

-

von mehr als 80 Jahren bis zu 85 Jahrennicht mehr als 3 Jahre,

- 9.

-

von mehr als 85 Jahren bis zu 90 Jahrennicht mehr als 2 Jahre,

- 10.

-

von mehr als 90 Jahrennicht mehr als 1 Jahr

(3) Hängt die Dauer der Nutzung oder Leistung von der Lebenszeit mehrerer Personen ab und erlischt das Recht mit dem Tod des zuletzt Sterbenden, so ist das Lebensalter und das Geschlecht derjenigen Person maßgebend, für die sich der höchste Vervielfältiger ergibt; erlischt das Recht mit dem Tod des zuerst Sterbenden, so ist das Lebensalter und Geschlecht derjenigen Person maßgebend, für die sich der niedrigste Vervielfältiger ergibt.

(4) Ist der gemeine Wert der gesamten Nutzungen oder Leistungen nachweislich geringer oder höher als der Wert, der sich nach Absatz 1 ergibt, so ist der nachgewiesene gemeine Wert zugrunde zu legen. Der Ansatz eines geringeren oder höheren Werts kann jedoch nicht darauf gestützt werden, daß mit einer kürzeren oder längeren Lebensdauer, mit einem anderen Zinssatz als 5,5 Prozent oder mit einer anderen als mittelschüssigen Zahlungsweise zu rechnen ist.

§ 15 Jahreswert von Nutzungen und Leistungen |

(1) Der einjährige Betrag der Nutzung einer Geldsumme ist, wenn kein anderer Wert feststeht, zu 5,5 Prozent anzunehmen.

(2) Nutzungen oder Leistungen, die nicht in Geld bestehen (Wohnung, Kost, Waren und sonstige Sachbezüge), sind mit den üblichen Mittelpreisen des Verbrauchsorts anzusetzen.

(3) Bei Nutzungen oder Leistungen, die in ihrem Betrag ungewiß sind oder schwanken, ist als Jahreswert der Betrag zugrunde zu legen, der in Zukunft im Durchschnitt der Jahre voraussichtlich erzielt werden wird.

§ 16 Begrenzung des Jahreswerts von Nutzungen |

Bei der Ermittlung des Kapitalwerts der Nutzungen eines Wirtschaftsguts kann der Jahreswert dieser Nutzungen höchstens den Wert betragen, der sich ergibt, wenn der für das genutzte Wirtschaftsgut nach den Vorschriften des Bewertungsgesetzes anzusetzende Wert durch 18,6 geteilt wird.

§ 17 Geltungsbereich |

(1) Die besonderen Bewertungsvorschriften sind nach Maßgabe der jeweiligen Einzelsteuergesetze anzuwenden.

(2) Die §§ 18 bis 94, 122 und 125 bis 132 gelten für die Grundsteuer und die §§ 121a und 133 zusätzlich für die Gewerbesteuer.

(3) Soweit sich nicht aus den §§ 19 bis 150 etwas anderes ergibt, finden neben diesen auch die Vorschriften des Ersten Teils des Gesetzes (§§ 1 bis 16) Anwendung. § 16 findet auf die Grunderwerbsteuer keine Anwendung.

§ 18 Vermögensarten |

Das Vermögen, das nach den Vorschriften des Zweiten Teils dieses Gesetzes zu bewerten ist, umfaßt die folgenden Vermögensarten:

- 1.

- Land- und forstwirtschaftliches Vermögen (§§ 33 bis 67, § 31),

- 2.

- Grundvermögen (§§ 68 bis 94, § 31),

- 3.

- Betriebsvermögen (§§ 95 bis 109, § 31).

§ 19 Feststellung von Einheitswerten |

(1) Einheitswerte werden für inländischen Grundbesitz, und zwar für Betriebe der Land- und Forstwirtschaft (§§ 33, 48a und 51a), für Grundstücke (§§ 68 und 70) und für Betriebsgrundstücke (§ 99) festgestellt (§ 180 Abs. 1 Nr. 1 der Abgabenordnung).

(2) (weggefallen)

(3) In dem Feststellungsbescheid (§ 179 der Abgabenordnung) sind auch Feststellungen zu treffen

- 1.

- über die Art der wirtschaftlichen Einheit und bei Grundstücken auch über die Grundstücksart (§§ 72, 74 und 75) oder die Grundstückshauptgruppe (§ 32 der weiter anzuwendenden Durchführungsverordnung zum Reichsbewertungsgesetz vom 2. Februar 1935, RGBl. I S. 81, zuletzt geändert durch die Verordnung zur Änderung der Durchführungsverordnung zum Vermögensteuergesetz, der Durchführungsverordnung zum Reichsbewertungsgesetz und der Aufbringungsumlage-Verordnung vom 8. Dezember 1944, RGBl. I S. 338);

- 2.

- über die Zurechnung der wirtschaftlichen Einheit und bei mehreren Beteiligten über die Höhe ihrer Anteile.

(4) Feststellungen nach den Absätzen 1 und 3 erfolgen nur, wenn und soweit sie für die Besteuerung von Bedeutung sind.

Fussnoten:

§ 19: IVm Art. 2 Abs. 1 Satz 1, Satz 3 G v. 13.8.1965 I 851 idF d. Art. 2 G v. 22.7.1970 nach Maßgabe der Entscheidungsformel mit Art. 3 Abs. 1 GG (100-1) seit dem 1.1.2002 unvereinbar gem. Nr. 1 BVerfGE v. 10.4.2018 I 531 - 1 BvL 11/14 u.a. -; Gem. Nr. 2 ist der Gesetzgeber verpflichtet, eine Neuregelung spätestens bis zum 31. Dezember 2019 zu treffen. Bis zu diesem Zeitpunkt dürfen die als unvereinbar mit Art. 3 Abs. 1 GG festgestellten Regeln über die Einheitsbewertung weiter angewandt werden. Nach Verkündung einer Neuregelung dürfen die beanstandeten Regelungen für weitere fünf Jahre ab der Verkündung, längstens aber bis zum 31. Dezember 2024 angewandt werden.§ 20 Ermittlung des Einheitswerts |

Die Einheitswerte werden nach den Vorschriften dieses Abschnitts ermittelt. Bei der Ermittlung der Einheitswerte ist § 163 der Abgabenordnung nicht anzuwenden; dies gilt nicht für Übergangsregelungen, die die oberste Finanzbehörde eines Landes im Einvernehmen mit den obersten Finanzbehörden der übrigen Länder trifft.

Fussnoten:

(+++ § 20 Satz 2: Zur Anwendung vgl. § 124 Abs. 6 F. ab 1992-11-09 +++)§ 20: IVm Art. 2 Abs. 1 Satz 1, Satz 3 G v. 13.8.1965 I 851 idF d. Art. 2 G v. 22.7.1970 nach Maßgabe der Entscheidungsformel mit Art. 3 Abs. 1 GG (100-1) seit dem 1.1.2002 unvereinbar gem. Nr. 1 BVerfGE v. 10.4.2018 I 531 - 1 BvL 11/14 u.a. -; Gem. Nr. 2 ist der Gesetzgeber verpflichtet, eine Neuregelung spätestens bis zum 31. Dezember 2019 zu treffen. Bis zu diesem Zeitpunkt dürfen die als unvereinbar mit Art. 3 Abs. 1 GG festgestellten Regeln über die Einheitsbewertung weiter angewandt werden. Nach Verkündung einer Neuregelung dürfen die beanstandeten Regelungen für weitere fünf Jahre ab der Verkündung, längstens aber bis zum 31. Dezember 2024 angewandt werden.

§ 21 Hauptfeststellung |

(1) Die Einheitswerte werden in Zeitabständen von je sechs Jahren allgemein festgestellt (Hauptfeststellung).

(2) Der Hauptfeststellung werden die Verhältnisse zu Beginn des Kalenderjahrs (Hauptfeststellungszeitpunkt) zugrunde gelegt. Die Vorschriften in § 35 Abs. 2 und den §§ 54 und 59 über die Zugrundelegung eines anderen Zeitpunkts bleiben unberührt.

Fussnoten:

§ 21: IVm Art. 2 Abs. 1 Satz 1, Satz 3 G v. 13.8.1965 I 851 idF d. Art. 2 G v. 22.7.1970 nach Maßgabe der Entscheidungsformel mit Art. 3 Abs. 1 GG (100-1) seit dem 1.1.2002 unvereinbar gem. Nr. 1 BVerfGE v. 10.4.2018 I 531 - 1 BvL 11/14 u.a. -; Gem. Nr. 2 ist der Gesetzgeber verpflichtet, eine Neuregelung spätestens bis zum 31. Dezember 2019 zu treffen. Bis zu diesem Zeitpunkt dürfen die als unvereinbar mit Art. 3 Abs. 1 GG festgestellten Regeln über die Einheitsbewertung weiter angewandt werden. Nach Verkündung einer Neuregelung dürfen die beanstandeten Regelungen für weitere fünf Jahre ab der Verkündung, längstens aber bis zum 31. Dezember 2024 angewandt werden.§ 22 Fortschreibungen |

(1) Der Einheitswert wird neu festgestellt (Wertfortschreibung), wenn der in Deutscher Mark ermittelte und auf volle hundert Deutsche Mark abgerundete Wert, der sich für den Beginn eines Kalenderjahrs ergibt, von dem entsprechenden Wert des letzten Feststellungszeitpunkts nach oben um mehr als den zehnten Teil, mindestens aber um 5.000 Deutsche Mark, oder um mehr als 100.000 Deutsche Mark, nach unten um mehr als den zehnten Teil, mindestens aber um 500 Deutsche Mark, oder um mehr als 5.000 Deutsche Mark, abweicht.

(2) Über die Art oder Zurechnung des Gegenstandes (§ 19 Abs. 3 Nr. 1 und 2) wird eine neue Feststellung getroffen (Artfortschreibung oder Zurechnungsfortschreibung), wenn sie von der zuletzt getroffenen Feststellung abweicht und es für die Besteuerung von Bedeutung ist.

(3) Eine Fortschreibung nach Absatz 1 oder Absatz 2 findet auch zur Beseitigung eines Fehlers der letzten Feststellung statt. § 176 der Abgabenordnung ist hierbei entsprechend anzuwenden. Dies gilt jedoch nur für die Feststellungszeitpunkte, die vor der Verkündung der maßgeblichen Entscheidung eines obersten Gerichts des Bundes liegen.

(4) Eine Fortschreibung ist vorzunehmen, wenn dem Finanzamt bekannt wird, daß die Voraussetzungen für sie vorliegen. Der Fortschreibung werden vorbehaltlich des § 27 die Verhältnisse im Fortschreibungszeitpunkt zugrunde gelegt. Fortschreibungszeitpunkt ist

- 1.

- bei einer Änderung der tatsächlichen Verhältnisse der Beginn des Kalenderjahrs, das auf die Änderung folgt;

- 2.

- in den Fällen des Absatzes 3 der Beginn des Kalenderjahrs, in dem der Fehler dem Finanzamt bekannt wird, bei einer Erhöhung des Einheitswerts jedoch frühestens der Beginn des Kalenderjahrs, in dem der Feststellungsbescheid erteilt wird.

Fussnoten:

§ 22: IVm Art. 2 Abs. 1 Satz 1, Satz 3 G v. 13.8.1965 I 851 idF d. Art. 2 G v. 22.7.1970 nach Maßgabe der Entscheidungsformel mit Art. 3 Abs. 1 GG (100-1) seit dem 1.1.2002 unvereinbar gem. Nr. 1 BVerfGE v. 10.4.2018 I 531 - 1 BvL 11/14 u.a. -; Gem. Nr. 2 ist der Gesetzgeber verpflichtet, eine Neuregelung spätestens bis zum 31. Dezember 2019 zu treffen. Bis zu diesem Zeitpunkt dürfen die als unvereinbar mit Art. 3 Abs. 1 GG festgestellten Regeln über die Einheitsbewertung weiter angewandt werden. Nach Verkündung einer Neuregelung dürfen die beanstandeten Regelungen für weitere fünf Jahre ab der Verkündung, längstens aber bis zum 31. Dezember 2024 angewandt werden.§ 23 Nachfeststellung |

(1) Für wirtschaftliche Einheiten, für die ein Einheitswert festzustellen ist, wird der Einheitswert nachträglich festgestellt (Nachfeststellung), wenn nach dem Hauptfeststellungszeitpunkt (§ 21 Abs. 2)

- 1.

- die wirtschaftliche Einheit neu entsteht;

- 2.

- eine bereits bestehende wirtschaftliche Einheit erstmals zu einer Steuer herangezogen werden soll.

(2) Der Nachfeststellung werden vorbehaltlich des § 27 die Verhältnisse im Nachfeststellungszeitpunkt zugrunde gelegt. Nachfeststellungszeitpunkt ist in den Fällen des Absatzes 1 Nr. 1 der Beginn des Kalenderjahrs, das auf die Entstehung der wirtschaftlichen Einheit folgt, und in den Fällen des Absatzes 1 Nr. 2 der Beginn des Kalenderjahrs, in dem der Einheitswert erstmals der Besteuerung zugrunde gelegt wird. Die Vorschriften in § 35 Abs. 2 und den §§ 54 und 59 über die Zugrundelegung eines anderen Zeitpunkts bleiben unberührt.

Fussnoten:

(+++ § 23 Abs. 2: Zur Anwendung zum 1. Januar 1997 vgl. § 152 Abs. 2 +++)§ 23: IVm Art. 2 Abs. 1 Satz 1, Satz 3 G v. 13.8.1965 I 851 idF d. Art. 2 G v. 22.7.1970 nach Maßgabe der Entscheidungsformel mit Art. 3 Abs. 1 GG (100-1) seit dem 1.1.2002 unvereinbar gem. Nr. 1 BVerfGE v. 10.4.2018 I 531 - 1 BvL 11/14 u.a. -; Gem. Nr. 2 ist der Gesetzgeber verpflichtet, eine Neuregelung spätestens bis zum 31. Dezember 2019 zu treffen. Bis zu diesem Zeitpunkt dürfen die als unvereinbar mit Art. 3 Abs. 1 GG festgestellten Regeln über die Einheitsbewertung weiter angewandt werden. Nach Verkündung einer Neuregelung dürfen die beanstandeten Regelungen für weitere fünf Jahre ab der Verkündung, längstens aber bis zum 31. Dezember 2024 angewandt werden.

§ 24 Aufhebung des Einheitswerts |

(1) Der Einheitswert wird aufgehoben, wenn dem Finanzamt bekannt wird, daß

- 1.

- die wirtschaftliche Einheit wegfällt;

- 2.

- der Einheitswert der wirtschaftlichen Einheit infolge von Befreiungsgründen der Besteuerung nicht mehr zugrunde gelegt wird.

(2) Aufhebungszeitpunkt ist in den Fällen des Absatzes 1 Nr. 1 der Beginn des Kalenderjahrs, das auf den Wegfall der wirtschaftlichen Einheit folgt, und in den Fällen des Absatzes 1 Nr. 2 der Beginn des Kalenderjahrs, in dem der Einheitswert erstmals der Besteuerung nicht mehr zugrunde gelegt wird.

§ 24a Änderung von Feststellungsbescheiden |

Bescheide über Fortschreibungen oder Nachfeststellungen von Einheitswerten des Grundbesitzes können schon vor dem maßgebenden Feststellungszeitpunkt erteilt werden. Sie sind zu ändern oder aufzuheben, wenn sich bis zu diesem Zeitpunkt Änderungen ergeben, die zu einer abweichenden Feststellung führen.

§ 25 Nachholung einer Feststellung |

(1) Ist die Feststellungsfrist (§ 181 der Abgabenordnung) bereits abgelaufen, kann eine Fortschreibung (§ 22) oder Nachfeststellung (§ 23) unter Zugrundelegung der Verhältnisse vom Fortschreibungs- oder Nachfeststellungszeitpunkt mit Wirkung für eine späteren Feststellungszeitpunkt vorgenommen werden, für den diese Frist noch nicht abgelaufen ist. § 181 Abs. 5 der Abgabenordnung bleibt unberührt.

(2) Absatz 1 ist bei der Aufhebung des Einheitswerts (§ 24) entsprechend anzuwenden.

§ 26 Umfang der wirtschaftlichen Einheit bei Ehegatten oder Lebenspartnern |

Die Zurechnung mehrerer Wirtschaftsgüter zu einer wirtschaftlichen Einheit (§ 2) wird beim Grundbesitz im Sinne der §§ 33 bis 94, 99 und 125 bis 133 nicht dadurch ausgeschlossen, daß die Wirtschaftsgüter zum Teil dem einen, zum Teil dem anderen Ehegatten oder Lebenspartner gehören.

Fussnoten:

(+++ § 26 F. 1997-10-29: Zur erstmaligen Anwendung vgl. § 152 Abs. 3 +++)(+++ § 26 F. 2014-07-18: Zur erstmaligen Anwendung vgl. § 265 Abs. 7 +++)

§ 27 Wertverhältnisse bei Fortschreibungen und Nachfeststellungen |

Bei Fortschreibungen und bei Nachfeststellungen der Einheitswerte für Grundbesitz sind die Wertverhältnisse im Hauptfeststellungszeitpunkt zugrunde zu legen.

Fussnoten:

§ 27: IVm Art. 2 Abs. 1 Satz 1, Satz 3 G v. 13.8.1965 I 851 idF d. Art. 2 G v. 22.7.1970 nach Maßgabe der Entscheidungsformel mit Art. 3 Abs. 1 GG (100-1) seit dem 1.1.2002 unvereinbar gem. Nr. 1 BVerfGE v. 10.4.2018 I 531 - 1 BvL 11/14 u.a. -; Gem. Nr. 2 ist der Gesetzgeber verpflichtet, eine Neuregelung spätestens bis zum 31. Dezember 2019 zu treffen. Bis zu diesem Zeitpunkt dürfen die als unvereinbar mit Art. 3 Abs. 1 GG festgestellten Regeln über die Einheitsbewertung weiter angewandt werden. Nach Verkündung einer Neuregelung dürfen die beanstandeten Regelungen für weitere fünf Jahre ab der Verkündung, längstens aber bis zum 31. Dezember 2024 angewandt werden.§ 28 Erklärungspflicht |

(1) Erklärungen zur Feststellung des Einheitswerts sind auf jeden Hauptfeststellungszeitpunkt abzugeben.

(2) Die Erklärungen sind innerhalb der Frist abzugeben, die das Bundesministerium der Finanzen im Einvernehmen mit den obersten Finanzbehörden der Länder bestimmt. Die Frist ist im Bundesanzeiger bekanntzumachen. Fordert die Finanzbehörde zur Abgabe einer Erklärung auf einen Hauptfeststellungszeitpunkt oder auf einen anderen Feststellungszeitpunkt besonders auf (§ 149 Abs. 1 Satz 2 der Abgabenordnung), hat sie eine besondere Frist zu bestimmen, die mindestens einen Monat betragen soll.

(3) Erklärungspflichtig ist derjenige, dem Grundbesitz zuzurechnen ist. Er hat die Steuererklärung eigenhändig zu unterschreiben.

§ 29 Auskünfte, Erhebungen und Mitteilungen |

(1) Die Eigentümer von Grundbesitz haben der Finanzbehörde auf Anforderung alle Angaben zu machen, die sie für die Sammlung der Kauf-, Miet- und Pachtpreise braucht. Bei dieser Erklärung ist zu versichern, daß die Angaben nach bestem Wissen und Gewissen gemacht sind.

(2) Die Finanzbehörden können zur Vorbereitung einer Hauptfeststellung und zur Durchführung von Feststellungen der Einheitswerte des Grundbesitzes örtliche Erhebungen über die Bewertungsgrundlagen anstellen. Das Grundrecht der Unverletzlichkeit der Wohnung (Artikel 13 des Grundgesetzes) wird insoweit eingeschränkt.

(3) Die nach Bundes- oder Landesrecht zuständigen Behörden haben den Finanzbehörden die rechtlichen und tatsächlichen Umstände mitzuteilen, die ihnen im Rahmen ihrer Aufgabenerfüllung bekannt geworden sind und die für die Feststellung von Einheitswerten des Grundbesitzes, für die Feststellung von Grundbesitzwerten oder für die Grundsteuer von Bedeutung sein können; mitzuteilen sind auch diejenigen Umstände, die für die Erbschaftsteuer oder die Grunderwerbsteuer von Bedeutung sein können, sofern die Finanzbehörden dies anordnen. Den Behörden stehen die Stellen gleich, die für die Sicherung der Zweckbestimmung der Wohnungen zuständig sind, die auf der Grundlage des Zweiten Wohnungsbaugesetzes, des Wohnungsbaugesetzes für das Saarland oder auf der Grundlage des Wohnraumförderungsgesetzes gefördert worden sind.

(4) Die Grundbuchämter teilen den für die Feststellung des Einheitswerts und den für die Feststellung des Grundbesitzwerts zuständigen Finanzbehörden für die in Absatz 3 bezeichneten Zwecke mit

- 1.

- die Eintragung eines neuen Eigentümers oder Erbbauberechtigten sowie bei einem anderen als rechtsgeschäftlichen Erwerb auch die Anschrift des neuen Eigentümers oder Erbbauberechtigten; dies gilt nicht für die Fälle des Erwerbs nach den Vorschriften des Zuordnungsrechts,

- 2.

- die Eintragung der Begründung von Wohnungseigentum oder Teileigentum,

- 3.

- die Eintragung der Begründung eines Erbbaurechts, Wohnungserbbaurechts oder Teilerbbaurechts.

(5) Die mitteilungspflichtige Stelle hat die Betroffenen vom Inhalt der Mitteilung zu unterrichten. Eine Unterrichtung kann unterbleiben, soweit den Finanzbehörden Umstände aus dem Grundbuch, den Grundakten oder aus dem Liegenschaftskataster mitgeteilt werden.

(6) Die nach den Absätzen 3 oder 4 verpflichteten Behörden und Stellen übermitteln die Mitteilungen den Finanzbehörden nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung. Die Grundbuchämter und die für die Führung des Liegenschaftskatasters zuständigen Behörden übermitteln die bei ihnen geführten Daten laufend, mindestens alle drei Monate.Das Bundesministerium der Finanzen legt im Einvernehmen mit den obersten Finanzbehörden der Länder und den obersten Vermessungs- und Katasterbehörden der Länder die Einzelheiten und den Beginn der elektronischen Übermittlung in einem Schreiben fest. Dieses Schreiben ist im Bundesanzeiger und im Bundessteuerblatt zu veröffentlichen.

§ 30 Abrundung |

Die in Deutscher Mark ermittelten Einheitswerte werden auf volle hundert Deutsche Mark nach unten abgerundet und danach in Euro umgerechnet. Der umgerechnete Betrag wird auf volle Euro abgerundet.

§ 31 Bewertung von ausländischem Sachvermögen |

(1) Für die Bewertung des ausländischen land- und forstwirtschaftlichen Vermögens, Grundvermögens und Betriebsvermögens gelten die Vorschriften des Ersten Teils dieses Gesetzes, insbesondere § 9 (gemeiner Wert). Nach diesen Vorschriften sind auch die ausländischen Teile einer wirtschaftlichen Einheit zu bewerten, die sich sowohl auf das Inland als auch auf das Ausland erstreckt.

(2) Bei der Bewertung von ausländischem Grundbesitz sind Bestandteile und Zubehör zu berücksichtigen. Zahlungsmittel, Geldforderungen, Wertpapiere und Geldschulden sind nicht einzubeziehen.

§ 32 Bewertung von inländischem Sachvermögen |

Für die Bewertung des inländischen land- und forstwirtschaftlichen Vermögens, Grundvermögens und Betriebsvermögens gelten die Vorschriften der §§ 33 bis 109. Nach diesen Vorschriften sind auch die inländischen Teile einer wirtschaftlichen Einheit zu bewerten, die sich sowohl auf das Inland als auch auf das Ausland erstreckt.

§ 33 Begriff des land- und forstwirtschaftlichen Vermögens |

(1) Zum land- und forstwirtschaftlichen Vermögen gehören alle Wirtschaftsgüter, die einem Betrieb der Land- und Forstwirtschaft dauernd zu dienen bestimmt sind. Betrieb der Land- und Forstwirtschaft ist die wirtschaftliche Einheit des land- und forstwirtschaftlichen Vermögens.

(2) Zu den Wirtschaftsgütern, die einem Betrieb der Land- und Forstwirtschaft dauernd zu dienen bestimmt sind, gehören insbesondere der Grund und Boden, die Wohn- und Wirtschaftsgebäude, die stehenden Betriebsmittel und ein normaler Bestand an umlaufenden Betriebsmitteln; als normaler Bestand gilt ein solcher, der zur gesicherten Fortführung des Betriebes erforderlich ist.

(3) Zum land- und forstwirtschaftlichen Vermögen gehören nicht

- 1.

- Zahlungsmittel, Geldforderungen, Geschäftsguthaben und Wertpapiere,

- 2.

- Geldschulden,

- 3.

- über den normalen Bestand hinausgehende Bestände (Überbestände) an umlaufenden Betriebsmitteln,

- 4.

- Tierbestände oder Zweige des Tierbestands und die hiermit zusammenhängenden Wirtschaftsgüter (z. B. Gebäude und abgrenzbare Gebäudeteile mit den dazugehörenden Flächen, Betriebsmittel), wenn die Tiere weder nach § 51 oder § 51a zur landwirtschaftlichen Nutzung noch nach § 62 zur sonstigen land- und forstwirtschaftlichen Nutzung gehören. Die Zugehörigkeit der landwirtschaftlich genutzten Flächen zum land- und forstwirtschaftlichen Vermögen wird hierdurch nicht berührt.

§ 34 Betrieb der Land- und Forstwirtschaft |

(1) Ein Betrieb der Land- und Forstwirtschaft umfaßt

- 1.

- den Wirtschaftsteil,

- 2.

- den Wohnteil.

(2) Der Wirtschaftsteil eines Betriebs der Land- und Forstwirtschaft umfaßt

- 1.

- die land- und forstwirtschaftlichen Nutzungen:

- a)

- die landwirtschaftliche Nutzung,

- b)

- die forstwirtschaftliche Nutzung,

- c)

- die weinbauliche Nutzung,

- d)

- die gärtnerische Nutzung,

- e)

- die sonstige land- und forstwirtschaftliche Nutzung;

- 2.

- die folgenden nicht zu einer Nutzung nach Nummer 1 gehörenden Wirtschaftsgüter:

- a)

- Abbauland (§ 43),

- b)

- Geringstland (§ 44),

- c)

- Unland (§ 45);

- 3.

- die Nebenbetriebe (§ 42).

(3) Der Wohnteil eines Betriebs der Land- und Forstwirtschaft umfaßt die Gebäude und Gebäudeteile, soweit sie dem Inhaber des Betriebs, den zu seinem Haushalt gehörenden Familienangehörigen und den Altenteilern zu Wohnzwecken dienen.

(4) In den Betrieb sind auch dem Eigentümer des Grund und Bodens nicht gehörende Gebäude, die auf dem Grund und Boden des Betriebs stehen, und dem Eigentümer des Grund und Bodens nicht gehörende Betriebsmittel, die der Bewirtschaftung des Betriebs dienen, einzubeziehen.

(5) Ein Anteil des Eigentümers eines Betriebs der Land- und Forstwirtschaft an einem Wirtschaftsgut ist in den Betrieb einzubeziehen, wenn es mit dem Betrieb zusammen genutzt wird.

(6) In einen Betrieb der Land- und Forstwirtschaft, der von einer Gesellschaft oder Gemeinschaft des bürgerlichen Rechts betrieben wird, sind auch die Wirtschaftsgüter einzubeziehen, die einem oder mehreren Beteiligten gehören und dem Betrieb zu dienen bestimmt sind.

(6a) Einen Betrieb der Land- und Forstwirtschaft bildet auch die gemeinschaftliche Tierhaltung (§ 51a) einschließlich der hiermit zusammenhängenden Wirtschaftsgüter.

(7) Einen Betrieb der Land- und Forstwirtschaft bilden auch Stückländereien. Stückländereien sind einzelne land- und forstwirtschaftlich genutzte Flächen, bei denen die Wirtschaftsgebäude oder die Betriebsmittel oder beide Arten von Wirtschaftsgütern nicht dem Eigentümer des Grund und Boden gehören.

§ 35 Bewertungsstichtag |

(1) Für die Größe des Betriebs sowie für den Umfang und den Zustand der Gebäude und der stehenden Betriebsmittel sind die Verhältnisse im Feststellungszeitpunkt maßgebend.

(2) Für die umlaufenden Betriebsmittel ist der Stand am Ende des Wirtschaftsjahres maßgebend, das dem Feststellungszeitpunkt vorangegangen ist.

§ 36 Bewertungsgrundsätze |

(1) Bei der Bewertung ist unbeschadet der Regelung, die in § 47 für den Wohnungswert getroffen ist, der Ertragswert zugrunde zu legen.

(2) Bei der Ermittlung des Ertragswerts ist von der Ertragsfähigkeit auszugehen. Ertragsfähigkeit ist der bei ordnungsmäßiger und schuldenfreier Bewirtschaftung mit entlohnten fremden Arbeitskräften gemeinhin und nachhaltig erzielbare Reinertrag. Ertragswert ist das Achtzehnfache dieses Reinertrags.

(3) Bei der Beurteilung der Ertragsfähigkeit sind die Ertragsbedingungen zu berücksichtigen, soweit sie nicht unwesentlich sind.

§ 37 Ermittlung des Ertragswerts |

(1) Der Ertragswert der Nutzungen wird durch ein vergleichendes Verfahren (§§ 38 bis 41) ermittelt. Das vergleichende Verfahren kann auch auf Nutzungsteile angewendet werden.

(2) Kann ein vergleichendes Verfahren nicht durchgeführt werden, so ist der Ertragswert nach der Ertragsfähigkeit der Nutzung unmittelbar zu ermitteln (Einzelertragswertverfahren).

§ 38 Vergleichszahl, Ertragsbedingungen |

(1) Die Unterschiede der Ertragsfähigkeit der gleichen Nutzung in den verschiedenen Betrieben werden durch Vergleich der Ertragsbedingungen beurteilt und vorbehaltlich der §§ 55 und 62 durch Zahlen ausgedrückt, die dem Verhältnis der Reinerträge entsprechen (Vergleichszahlen).

(2) Bei dem Vergleich der Ertragsbedingungen sind zugrunde zu legen

- 1.

- die tatsächlichen Verhältnisse für:

- a)

- die natürlichen Ertragsbedingungen, insbesondere Bodenbeschaffenheit, Geländegestaltung, klimatische Verhältnisse,

- b)

- die folgenden wirtschaftlichen Ertragsbedingungen:

- aa)

- innere Verkehrslage (Lage für die Bewirtschaftung der Betriebsfläche),

- bb)

- äußere Verkehrslage (insbesondere Lage für die Anfuhr der Betriebsmittel und die Abfuhr der Erzeugnisse),

- cc)

- Betriebsgröße;

- 2.

- die in der Gegend als regelmäßig anzusehenden Verhältnisse für die in Nummer 1 Buchstabe b nicht bezeichneten wirtschaftlichen Ertragsbedingungen, insbesondere Preise und Löhne, Betriebsorganisation, Betriebsmittel.

(3) Bei Stückländereien sind die wirtschaftlichen Ertragsbedingungen nach Absatz 2 Nr. 1 Buchstabe b mit den regelmäßigen Verhältnissen der Gegend anzusetzen.

§ 39 Bewertungsstützpunkte |

(1) Zur Sicherung der Gleichmäßigkeit der Bewertung werden in einzelnen Betrieben mit gegendüblichen Ertragsbedingungen die Vergleichszahlen von Nutzungen und Nutzungsteilen vorweg ermittelt (Hauptbewertungsstützpunkte). Die Vergleichszahlen der Hauptbewertungsstützpunkte werden vom Bewertungsbeirat (§§ 63 bis 66) vorgeschlagen und durch Rechtsverordnung festgesetzt. Die Vergleichszahlen der Nutzungen und Nutzungsteile in den übrigen Betrieben werden durch Vergleich mit den Vergleichszahlen der Hauptbewertungsstützpunkte ermittelt. § 55 bleibt unberührt.

(2) Die Hauptbewertungsstützpunkte können durch Landes-Bewertungsstützpunkte und Orts-Bewertungsstützpunkte als Bewertungsbeispiele ergänzt werden. Die Vergleichszahlen der Landes-Bewertungsstützpunkte werden vom Gutachterausschuß (§ 67), die Vergleichszahlen der Orts-Bewertungsstützpunkte von den Landesfinanzbehörden ermittelt. Die Vergleichszahlen der Landes-Bewertungsstützpunkte und Orts-Bewertungsstützpunkte können bekanntgegeben werden.

(3) Zugepachtete Flächen, die zusammen mit einem Bewertungsstützpunkt bewirtschaftet werden, können bei der Ermittlung der Vergleichszahlen mit berücksichtigt werden. Bei der Feststellung des Einheitswerts eines Betriebs, der als Bewertungsstützpunkt dient, sind zugepachtete Flächen nicht zu berücksichtigen (§ 2 Abs. 2).

§ 40 Ermittlung des Vergleichswerts |

(1) Zum Hauptfeststellungszeitpunkt wird für die landwirtschaftliche, die weinbauliche und die gärtnerische Nutzung oder für deren Teile der 100 Vergleichszahlen entsprechende Ertragswert vorbehaltlich Absatz 2 durch besonderes Gesetz festgestellt. Aus diesem Ertragswert wird der Ertragswert für die einzelne Nutzung oder den Nutzungsteil in den Betrieben mit Hilfe der Vergleichszahlen abgeleitet (Vergleichswert). Der auf einen Hektar bezogene Vergleichswert ist der Hektarwert.

(2) Für die Hauptfeststellung auf den Beginn des Kalenderjahres 1964 betragen die 100 Vergleichszahlen entsprechenden Ertragswerte bei

| der landwirtschaftlichen Nutzung | ||

| ohne Hopfen und Spargel | 37,26 DM | |

| Hopfen | 254,00 DM | |

| Spargel | 76,50 DM | |

| der weinbaulichen Nutzung | 200,00 DM | |

| den gärtnerischen Nutzungsteilen | ||

| Gemüse-, Blumen- und Zierpflanzenbau | 108,00 DM | |

| Obstbau | 72,00 DM | |

| Baumschulen | 221,40 DM. | |

(3) Die Hoffläche und die Gebäudefläche des Betriebs sind in die einzelne Nutzung einzubeziehen, soweit sie ihr dienen. Hausgärten bis zur Größe von 10 Ar sind zur Hof- und Gebäudefläche zu rechnen. Wirtschaftswege, Hecken, Gräben, Grenzraine und dergleichen sind in die Nutzung einzubeziehen, zu der sie gehören; dies gilt auch für Wasserflächen, soweit sie nicht Unland sind oder zur sonstigen land- und forstwirtschaftlichen Nutzung (§ 62) gehören.

(4) Das Finanzamt hat bei Vorliegen eines rechtlichen Interesses dem Steuerpflichtigen Bewertungsgrundlagen und Bewertungsergebnisse der Nutzung oder des Nutzungsteils von Bewertungsstützpunkten, die bei der Ermittlung der Vergleichswerte seines Betriebs herangezogen worden sind, anzugeben.

(5) Zur Berücksichtigung der rückläufigen Reinerträge sind die nach den Absätzen 1 und 2 ermittelten Vergleichswerte für Hopfen um 80 Prozent, für Spargel um 50 Prozent und für Obstbau um 60 Prozent zu vermindern; es ist jedoch jeweils mindestens ein Hektarwert von 1 200 Deutsche Mark anzusetzen.

§ 41 Abschläge und Zuschläge |

(1) Ein Abschlag oder ein Zuschlag am Vergleichswert ist zu machen,

- 1.

- soweit die tatsächlichen Verhältnisse bei einer Nutzung oder einem Nutzungsteil von den bei der Bewertung unterstellten regelmäßigen Verhältnissen der Gegend (§ 38 Abs. 2 Nr. 2) um mehr als 20 Prozent abweichen und

- 2.

- wenn die Abweichung eine Änderung des Vergleichswerts der Nutzung oder des Nutzungsteils um mehr als den fünften Teil, mindestens aber um 1.000 Deutsche Mark, oder um mehr als 10.000 Deutsche Mark bewirkt.

(2) Der Abschlag oder der Zuschlag ist nach der durch die Abweichung bedingten Minderung oder Steigerung der Ertragsfähigkeit zu bemessen.

(2a) Der Zuschlag wegen Abweichung des tatsächlichen Tierbestands von den unterstellten regelmäßigen Verhältnissen der Gegend ist bei Fortschreibungen (§ 22) oder Nachfeststellungen (§ 23) um 50 Prozent zu vermindern.

(3) Bei Stückländereien sind weder Abschläge für fehlende Betriebsmittel beim Eigentümer des Grund und Bodens noch Zuschläge für Überbestand an diesen Wirtschaftsgütern bei deren Eigentümern zu machen.

§ 42 Nebenbetriebe |

(1) Nebenbetriebe sind Betriebe, die dem Hauptbetrieb zu dienen bestimmt sind und nicht einen selbständigen gewerblichen Betrieb darstellen.

(2) Die Nebenbetriebe sind gesondert mit dem Einzelertragswert zu bewerten.

§ 43 Abbauland |

(1) Zum Abbauland gehören die Betriebsflächen, die durch Abbau der Bodensubstanz überwiegend für den Betrieb nutzbar gemacht werden (Sand-, Kies-, Lehmgruben, Steinbrüche, Torfstiche und dergleichen).

(2) Das Abbauland ist gesondert mit dem Einzelertragswert zu bewerten.

§ 44 Geringstland |

(1) Zum Geringstland gehören die Betriebsflächen geringster Ertragsfähigkeit, für die nach dem Bodenschätzungsgesetz keine Wertzahlen festzustellen sind.

(2) Geringstland ist mit einem Hektarwert von 50 Deutschen Mark zu bewerten.

§ 45 Unland |

(1) Zum Unland gehören die Betriebsflächen, die auch bei geordneter Wirtschaftsweise keinen Ertrag abwerfen können.

(2) Unland wird nicht bewertet.

§ 46 Wirtschaftswert |

Aus den Vergleichswerten (§ 40 Abs. 1) und den Abschlägen und Zuschlägen (§ 41), aus den Einzelertragswerten sowie aus den Werten der nach den §§ 42 bis 44 gesondert zu bewertenden Wirtschaftsgüter wird der Wert für den Wirtschaftsteil (Wirtschaftswert) gebildet. Für seine Ermittlung gelten außer den Bestimmungen in den §§ 35 bis 45 auch die besonderen Vorschriften in den §§ 50 bis 62.

§ 47 Wohnungswert |

Der Wert für den Wohnteil (Wohnungswert) wird nach den Vorschriften ermittelt, die beim Grundvermögen für die Bewertung der Mietwohngrundstücke im Ertragswertverfahren (§§ 71, 78 bis 82 und 91) gelten. Bei der Schätzung der üblichen Miete (§ 79 Abs. 2) sind die Besonderheiten, die sich aus der Lage der Gebäude oder Gebäudeteile im Betrieb ergeben, zu berücksichtigen. Der ermittelte Betrag ist um 15 Prozent zu vermindern.

§ 48 Zusammensetzung des Einheitswerts |

Der Wirtschaftswert und der Wohnungswert bilden zusammen den Einheitswert des Betriebs.

§ 48a Einheitswert bestimmter intensiv genutzter Flächen |

Werden Betriebsflächen durch einen anderen Nutzungsberechtigten als den Eigentümer bewirtschaftet, so ist

- 1.

- bei der Sonderkultur Spargel (§ 52),

- 2.

- bei den gärtnerischen Nutzungsteilen Gemüse, Blumen- und Zierpflanzenbau sowie Baumschulen (§ 61),

- 3.

- bei der Saatzucht (§ 62 Abs. 1 Nr. 6)

Fussnoten:

(+++ § 48a: Zur Anwendung vgl. § 265 Abs. 6 +++)§ 50 Ertragsbedingungen |

(1) Bei der Beurteilung der natürlichen Ertragsbedingungen (§ 38 Abs. 2 Nr. 1 Buchstabe a) ist von den Ergebnissen der Bodenschätzung nach dem Bodenschätzungsgesetz auszugehen. Dies gilt auch für das Bodenartenverhältnis.

(2) Ist durch die natürlichen Verhältnisse ein anderes als das in der betreffenden Gegend regelmäßige Kulturartenverhältnis bedingt, so ist abweichend von § 38 Abs. 2 Nr. 2 das tatsächliche Kulturartenverhältnis maßgebend.

§ 51 Tierbestände |

(1) (weggefallen)

(1a) Für Feststellungszeitpunkte ab dem 1. Januar 1999 gehören Tierbestände in vollem Umfang zur landwirtschaftlichen Nutzung, wenn im Wirtschaftsjahr

je Hektar der vom Inhaber des Betriebs regelmäßig landwirtschaftlich genutzten Flächen erzeugt oder gehalten werden. Die Tierbestände sind nach dem Futterbedarf in Vieheinheiten umzurechnen. Diese Zuordnung der Tierbestände steht einer Änderung der tatsächlichen Verhältnisse gleich, die im Kalenderjahr 1998 eingetreten ist; § 27 ist insoweit nicht anzuwenden.

| für die ersten 20 Hektar | |

| nicht mehr als 10 Vieheinheiten, | |

| für die nächsten 10 Hektar | |

| nicht mehr als 7 Vieheinheiten, | |

| für die nächsten 20 Hektar | |

| nicht mehr als 6 Vieheinheiten, | |

| für die nächsten 50 Hektar | |

| nicht mehr als 3 Vieheinheiten | |

| und für die weitere Fläche | |

| nicht mehr als 1,5 Vieheinheiten |

je Hektar der vom Inhaber des Betriebs regelmäßig landwirtschaftlich genutzten Flächen erzeugt oder gehalten werden. Die Tierbestände sind nach dem Futterbedarf in Vieheinheiten umzurechnen. Diese Zuordnung der Tierbestände steht einer Änderung der tatsächlichen Verhältnisse gleich, die im Kalenderjahr 1998 eingetreten ist; § 27 ist insoweit nicht anzuwenden.

(2) Übersteigt die Anzahl der Vieheinheiten nachhaltig die in Absatz 1a bezeichnete Grenze, so gehören nur die Zweige des Tierbestands zur landwirtschaftlichen Nutzung, deren Vieheinheiten zusammen diese Grenze nicht überschreiten. Zunächst sind mehr flächenabhängige Zweige des Tierbestands und danach weniger flächenabhängige Zweige des Tierbestands zur landwirtschaftlichen Nutzung zu rechnen. Innerhalb jeder dieser Gruppe sind zuerst Zweige des Tierbestands mit der geringeren Anzahl von Vieheinheiten und dann Zweige mit der größeren Anzahl von Vieheinheiten zur landwirtschaftlichen Nutzung zu rechnen. Der Tierbestand des einzelnen Zweiges wird nicht aufgeteilt.

(3) Als Zweig des Tierbestands gilt bei jeder Tierart für sich

- 1.

- das Zugvieh,

- 2.

- das Zuchtvieh,

- 3.

- das Mastvieh,

- 4.

- das übrige Nutzvieh.

(4) Der Umrechnungsschlüssel für Tierbestände in Vieheinheiten sowie die Gruppen der mehr oder weniger flächenabhängigen Zweige des Tierbestands sind aus den Anlagen 1 und 2 zu entnehmen. Für die Zeit von einem nach dem 1. Januar 1964 liegenden Hauptfeststellungszeitpunkt an können der Umrechnungsschlüssel für Tierbestände in Vieheinheiten sowie die Gruppen der mehr oder weniger flächenabhängigen Zweige des Tierbestands durch Rechtsverordnung Änderungen der wirtschaftlichen Gegebenheiten, auf denen sie beruhen, angepaßt werden.

(5) Die Absätze 1a bis 4 gelten nicht für Pelztiere. Pelztiere gehören nur dann zur landwirtschaftlichen Nutzung, wenn die erforderlichen Futtermittel überwiegend von den vom Inhaber des Betriebs landwirtschaftlich genutzten Flächen gewonnen sind.

§ 51a Gemeinschaftliche Tierhaltung |

(1) Zur landwirtschaftlichen Nutzung gehört auch die Tierzucht und Tierhaltung von Erwerbs- und Wirtschaftsgenossenschaften (§ 97 Abs. 1 Nr. 2), von Gesellschaften, bei denen die Gesellschafter als Unternehmer (Mitunternehmer) anzusehen sind (§ 97 Abs. 1 Nr. 5), oder von Vereinen (§ 97 Abs. 2), wenn

- 1.

- alle Gesellschafter oder Mitglieder

- a)

- Inhaber eines Betriebs der Land- und Forstwirtschaft mit selbstbewirtschafteten regelmäßig landwirtschaftlich genutzten Flächen sind,

- b)

- nach dem Gesamtbild der Verhältnisse hauptberuflich Land- und Forstwirte sind,

- c)

- Landwirte im Sinne des § 1 Abs. 2 des Gesetzes über die Alterssicherung der Landwirte sind und dies durch eine Bescheinigung der landwirtschaftlichen Alterskasse nachgewiesen wird und

- d)

- die sich nach § 51 Abs. 1a für sie ergebende Möglichkeit zur landwirtschaftlichen Tiererzeugung oder Tierhaltung in Vieheinheiten ganz oder teilweise auf die Genossenschaft, die Gesellschaft oder den Verein übertragen haben;

- 2.

- die Anzahl der von der Genossenschaft, der Gesellschaft oder dem Verein im Wirtschaftsjahr erzeugten oder gehaltenen Vieheinheiten keine der nachfolgenden Grenzen nachhaltig überschreitet:

- a)

- die Summe der sich nach Nummer 1 Buchstabe d ergebenden Vieheinheiten und

- b)

- die Summe der Vieheinheiten, die sich nach § 51 Abs. 1a auf der Grundlage der Summe der von den Gesellschaftern oder Mitgliedern regelmäßig landwirtschaftlich genutzten Flächen ergibt;

- 3.

- die Betriebe der Gesellschafter oder Mitglieder nicht mehr als 40 km von der Produktionsstätte der Genossenschaft, der Gesellschaft oder des Vereins entfernt liegen.

(2) Der Anwendung des Absatzes 1 steht es nicht entgegen, wenn die dort bezeichneten Genossenschaften, Gesellschaften oder Vereine die Tiererzeugung oder Tierhaltung ohne regelmäßig landwirtschaftlich genutzte Flächen betreiben.

(3) Von den in Absatz 1 bezeichneten Genossenschaften, Gesellschaften oder Vereinen regelmäßig landwirtschaftlich genutzte Flächen sind bei der Ermittlung der nach Absatz 1 Nr. 2 maßgebenden Grenzen wie Flächen von Gesellschaftern oder Mitgliedern zu behandeln, die ihre Möglichkeit zur landwirtschaftlichen Tiererzeugung oder Tierhaltung im Sinne des Absatzes 1 Nr. 1 Buchstabe d auf die Genossenschaft, die Gesellschaft oder den Verein übertragen haben.

(4) Bei dem einzelnen Gesellschafter oder Mitglied der in Absatz 1 bezeichneten Genossenschaften, Gesellschaften oder Vereine ist § 51 Abs. 1a mit der Maßgabe anzuwenden, daß die in seinem Betrieb erzeugten oder gehaltenen Vieheinheiten mit den Vieheinheiten zusammenzurechnen sind, die im Rahmen der nach Absatz 1 Nr. 1 Buchstabe d übertragenen Möglichkeiten erzeugt oder gehalten werden.

(5) Die Vorschriften des § 51 Abs. 2 bis 4 sind entsprechend anzuwenden.

§ 52 Sonderkulturen |

Hopfen, Spargel und andere Sonderkulturen sind als landwirtschaftliche Nutzungsteile (§ 37 Abs. 1) zu bewerten.

§ 53 Umlaufende Betriebsmittel |

Eingeschlagenes Holz gehört zum normalen Bestand an umlaufenden Betriebsmitteln, soweit es den jährlichen Nutzungssatz nicht übersteigt; bei Betrieben, die nicht jährlich einschlagen (aussetzende Betriebe), tritt an die Stelle des jährlichen Nutzungssatzes ein den Betriebsverhältnissen entsprechender mehrjähriger Nutzungssatz.

§ 54 Bewertungsstichtag |

Abweichend von § 35 Abs. 1 sind für den Umfang und den Zustand des Bestandes an nicht eingeschlagenem Holz die Verhältnisse am Ende des Wirtschaftsjahres zugrunde zu legen, das dem Feststellungszeitpunkt vorangegangen ist.

§ 55 Ermittlung des Vergleichswerts |

(1) Das vergleichende Verfahren ist auf Hochwald als Nutzungsteil (§ 37 Abs. 1) anzuwenden.

(2) Die Ertragsfähigkeit des Hochwaldes wird vorweg für Nachhaltsbetriebe mit regelmäßigem Alters- oder Vorratsklassenverhältnis ermittelt und durch Normalwerte ausgedrückt.

(3) Normalwert ist der für eine Holzart unter Berücksichtigung des Holzertrags auf einen Hektar bezogene Ertragswert eines Nachhaltsbetriebs mit regelmäßigem Alters- oder Vorratsklassenverhältnis. Die Normalwerte werden für Bewertungsgebiete vom Bewertungsbeirat vorgeschlagen und durch Rechtsverordnung festgesetzt. Der Normalwert beträgt für die Hauptfeststellung auf den Beginn des Kalenderjahres 1964 höchstens 3.200 Deutsche Mark (Fichte, Ertragsklasse I A, Bestockungsgrad 1,0).

(4) Die Anteile der einzelnen Alters- oder Vorratsklassen an den Normalwerten werden durch Prozentsätze ausgedrückt. Für jede Alters- oder Vorratsklasse ergibt sich der Prozentsatz aus dem Verhältnis ihres Abtriebswerts zum Abtriebswert des Nachhaltsbetriebs mit regelmäßigem Alters- oder Vorratsklassenverhältnis. Die Prozentsätze werden einheitlich für alle Bewertungsgebiete durch Rechtsverordnung festgesetzt. Sie betragen für die Hauptfeststellung auf den Beginn des Kalenderjahres 1964 höchstens 260 Prozent der Normalwerte.

(5) Ausgehend von den nach Absatz 3 festgesetzten Normalwerten wird für die forstwirtschaftliche Nutzung des einzelnen Betriebs der Ertragswert (Vergleichswert) abgeleitet. Dabei werden die Prozentsätze auf die Alters- oder Vorratsklassen angewendet.

(6) Der Wert der einzelnen Alters- oder Vorratsklasse beträgt mindestens 50 Deutsche Mark je Hektar.

(7) Mittelwald und Niederwald sind mit 50 Deutsche Mark je Hektar anzusetzen.

(8) Zur Förderung der Gleichmäßigkeit der Bewertung wird, ausgehend von den Normalwerten des Bewertungsgebiets nach Absatz 3, durch den Bewertungsbeirat (§§ 63 bis 66) für den forstwirtschaftlichen Nutzungsteil Hochwald in einzelnen Betrieben mit gegendüblichen Ertragsbedingungen (Hauptbewertungsstützpunkte) der Vergleichswert vorgeschlagen und durch Rechtsverordnung festgesetzt.

(9) Zur Berücksichtigung der rückläufigen Reinerträge sind die nach Absatz 5 ermittelten Ertragswerte (Vergleichswerte) um 40 Prozent zu vermindern; die Absätze 6 und 7 bleiben unberührt.

§ 56 Umlaufende Betriebsmittel |

(1) Bei ausbauenden Betrieben zählen die Vorräte an Weinen aus der letzten und der vorletzten Ernte vor dem Bewertungsstichtag zum normalen Bestand an umlaufenden Betriebsmitteln. Für die Weinvorräte aus der vorletzten Ernte vor dem Bewertungsstichtag gilt dies jedoch nur, soweit sie nicht auf Flaschen gefüllt sind.

(2) Für Feststellungszeitpunkte ab dem 1. Januar 1996 zählen bei ausbauenden Betrieben die Vorräte an Weinen aus den Ernten der letzten fünf Jahre vor dem Bewertungsstichtag zum normalen Bestand an umlaufenden Betriebsmitteln. Diese Zuordnung der Weinvorräte steht einer Änderung der tatsächlichen Verhältnisse gleich, die im Kalenderjahr 1995 eingetreten ist; § 27 ist insoweit nicht anzuwenden.

(3) Abschläge für Unterbestand an Weinvorräten sind nicht zu machen.

§ 57 Bewertungsstützpunkte |

Als Bewertungsstützpunkte dienen Weinbaulagen oder Teile von Weinbaulagen.

§ 58 Innere Verkehrslage |

Bei der Berücksichtigung der inneren Verkehrslage sind abweichend von § 38 Abs. 2 Nr. 1 nicht die tatsächlichen Verhältnisse, sondern die in der Weinbaulage regelmäßigen Verhältnisse zugrunde zu legen; § 41 ist entsprechend anzuwenden.

§ 59 Bewertungsstichtag |

(1) Die durch Anbau von Baumschulgewächsen genutzte Betriebsfläche wird abweichend von § 35 Abs. 1 nach den Verhältnissen an dem 15. September bestimmt, der dem Feststellungszeitpunkt vorangegangen ist.

(2) Die durch Anbau von Gemüse, Blumen und Zierpflanzen genutzte Betriebsfläche wird abweichend von § 35 Abs. 1 nach den Verhältnissen an dem 30. Juni bestimmt, der dem Feststellungszeitpunkt vorangegangen ist.

§ 60 Ertragsbedingungen |

(1) Bei der Beurteilung der natürlichen Ertragsbedingungen (§ 38 Abs. 2 Nr. 1 Buchstabe a) ist von den Ergebnissen der Bodenschätzung nach dem Bodenschätzungsgesetz auszugehen.

(2) Hinsichtlich der ertragsteigernden Anlagen, insbesondere der überdachten Anbauflächen, sind - abweichend von § 38 Abs. 2 Nr. 2 - die tatsächlichen Verhältnisse des Betriebs zugrunde zu legen.

§ 61 Anwendung des vergleichenden Verfahrens |

Das vergleichende Verfahren ist auf Gemüse-, Blumen- und Zierpflanzenbau, auf Obstbau und auf Baumschulen als Nutzungsteile (§ 37 Abs. 1 Satz 2) anzuwenden.

§ 62 Arten und Bewertung der sonstigen land- und forstwirtschaftlichen Nutzung |

(1) Zur sonstigen land- und forstwirtschaftlichen Nutzung gehören insbesondere

- 1.

- die Binnenfischerei,

- 2.

- die Teichwirtschaft,

- 3.

- die Fischzucht für Binnenfischerei und Teichwirtschaft,

- 4.

- die Imkerei,

- 5.

- die Wanderschäferei,

- 6.

- die Saatzucht.

(2) Für die Arten der sonstigen land- und forstwirtschaftlichen Nutzung werden im vergleichenden Verfahren abweichend von § 38 Abs. 1 keine Vergleichszahlen, sondern unmittelbare Vergleichswerte ermittelt.

§ 63 Bewertungsbeirat |

(1) Beim Bundesministerium der Finanzen wird ein Bewertungsbeirat gebildet.

(2) Der Bewertungsbeirat gliedert sich in eine landwirtschaftliche Abteilung, eine forstwirtschaftliche Abteilung, eine Weinbauabteilung und eine Gartenbauabteilung. Die Gartenbauabteilung besteht aus den Unterabteilungen für Gemüse-, Blumen- und Zierpflanzenbau, für Obstbau und für Baumschulen.

(3) (weggefallen)

§ 64 Mitglieder |

(1) Dem Bewertungsbeirat gehören an

- 1.

- in jeder Abteilung und Unterabteilung:

- a)

- ein Beamter des Bundesministeriums der Finanzen als Vorsitzender,

- b)

- ein Beamter des Bundesministeriums für Ernährung und Landwirtschaft;

- 2.

- in der landwirtschaftlichen Abteilung und in der forstwirtschaftlichen Abteilung je zehn Mitglieder;

- 3.

- in der Weinbauabteilung acht Mitglieder;

- 4.

- in der Gartenbauabteilung vier Mitglieder mit allgemeiner Sachkunde, zu denen für jede Unterabteilung drei weitere Mitglieder mit besonderer Fachkenntnis hinzutreten.

(2) Nach Bedarf können weitere Mitglieder berufen werden.

(3) Die Mitglieder nach Absatz 1 Nr. 2 bis 4 und nach Absatz 2 werden auf Vorschlag der obersten Finanzbehörden der Länder durch das Bundesministerium der Finanzen im Einvernehmen mit dem Bundesministerium für Ernährung und Landwirtschaft berufen. Die Berufung kann mit Zustimmung der obersten Finanzbehörden der Länder zurückgenommen werden. Scheidet eines der nach Absatz 1 Nr. 2 bis 4 berufenen Mitglieder aus, so ist ein neues Mitglied zu berufen. Die Mitglieder müssen sachkundig sein.

(4) Die nach Absatz 3 berufenen Mitglieder haben bei den Verhandlungen des Bewertungsbeirats ohne Rücksicht auf Sonderinteressen nach bestem Wissen und Gewissen zu verfahren. Sie dürfen den Inhalt der Verhandlungen des Bewertungsbeirats sowie die Verhältnisse der Steuerpflichtigen, die ihnen im Zusammenhang mit ihrer Tätigkeit auf Grund dieses Gesetzes bekanntgeworden sind, nicht unbefugt offenbaren und Geheimnisse, insbesondere Betriebs- oder Geschäftsgeheimnisse, nicht unbefugt verwerten. Sie werden bei Beginn ihrer Tätigkeit von dem Vorsitzenden des Bewertungsbeirats durch Handschlag verpflichtet, diese Obliegenheiten gewissenhaft zu erfüllen. Über diese Verpflichtung ist eine Niederschrift aufzunehmen, die von dem Verpflichteten mit unterzeichnet wird. Auf Zuwiderhandlungen sind die Vorschriften über das Steuergeheimnis und die Strafbarkeit seiner Verletzung entsprechend anzuwenden.

§ 65 Aufgaben |

Der Bewertungsbeirat hat die Aufgabe, Vorschläge zu machen

- 1.

- für die durch besonderes Gesetz festzusetzenden Ertragswerte (§ 40 Abs. 1),

- 2.

- für die durch Rechtsverordnung festzusetzenden Vergleichszahlen (§ 39 Abs. 1) und Vergleichswerte (§ 55 Abs. 8) der Hauptbewertungsstützpunkte,

- 3.

- für die durch Rechtsverordnung festzusetzenden Normalwerte der forstwirtschaftlichen Nutzung für Bewertungsgebiete (§ 55 Abs. 3).

§ 66 Geschäftsführung |

(1) Der Vorsitzende führt die Geschäfte des Bewertungsbeirats und leitet die Verhandlungen. Das Bundesministerium der Finanzen kann eine Geschäftsordnung für den Bewertungsbeirat erlassen.

(2) Die einzelnen Abteilungen und Unterabteilungen des Bewertungsbeirats sind beschlußfähig, wenn mindestens zwei Drittel der Mitglieder anwesend sind. Bei Abstimmung entscheidet die Stimmenmehrheit, bei Stimmengleichheit die Stimme des Vorsitzenden.

(3) Der Bewertungsbeirat hat seinen Sitz am Sitz des Bundesministeriums der Finanzen. Er hat bei Durchführung seiner Aufgaben die Ermittlungsbefugnisse, die den Finanzämtern nach der Abgabenordnung zustehen.

(4) Die Verhandlungen des Bewertungsbeirats sind nicht öffentlich. Der Bewertungsbeirat kann nach seinem Ermessen Sachverständige hören; § 64 Abs. 4 gilt entsprechend.

§ 67 Gutachterausschuß |

(1) Zur Förderung der Gleichmäßigkeit der Bewertung des land- und forstwirtschaftlichen Vermögens in den Ländern, insbesondere durch Bewertung von Landes-Bewertungsstützpunkten, wird bei jeder Oberfinanzdirektion ein Gutachterausschuß gebildet. Bei jedem Gutachterausschuß ist eine landwirtschaftliche Abteilung zu bilden. Weitere Abteilungen können nach Bedarf entsprechend der Gliederung des Bewertungsbeirats (§ 63) gebildet werden.

(2) Die landwirtschaftliche Abteilung des Gutachterausschusses übernimmt auch die Befugnisse des Landesschätzungsbeirats nach dem Bodenschätzungsgesetz.

(3) Dem Gutachterausschuß oder jeder seiner Abteilungen gehören an

- 1.

- der Oberfinanzpräsident oder ein von ihm beauftragter Angehöriger seiner Behörde als Vorsitzender,

- 2.

- ein von der für die Land- und Forstwirtschaft zuständigen obersten Landesbehörde beauftragter Beamter,

- 3.

- fünf sachkundige Mitglieder, die durch die für die Finanzverwaltung zuständige oberste Landesbehörde im Einvernehmen mit der für die Land- und Forstwirtschaft zuständigen obersten Landesbehörde berufen werden. Die Berufung kann zurückgenommen werden. § 64 Abs. 2 und 4 gilt entsprechend. Die Landesregierungen werden ermächtigt, durch Rechtsverordnung die zuständigen Behörden abweichend von Satz 1 zu bestimmen. Sie können diese Ermächtigung auf oberste Landesbehörden übertragen.

(4) Der Vorsitzende führt die Geschäfte des Gutachterausschusses und leitet die Verhandlungen. Die Verhandlungen sind nicht öffentlich. Für die Beschlußfähigkeit und die Abstimmung gilt § 66 Abs. 2 entsprechend.

§ 68 Begriff des Grundvermögens |

(1) Zum Grundvermögen gehören

- 1.

- der Grund und Boden, die Gebäude, die sonstigen Bestandteile und das Zubehör,

- 2.

- das Erbbaurecht,

- 3.

- das Wohnungseigentum, Teileigentum, Wohnungserbbaurecht und Teilerbbaurecht nach dem Wohnungseigentumsgesetz,

(2) In das Grundvermögen sind nicht einzubeziehen